市场利率飙升难改央行中性趋稳政策趋向

核心提示:中共十八届三中全会近期定调深化改革的具体方向和目标,其中明确指出经济体制改革是全面深化改革的重点,而当前产能过剩和债务问题将成为经济改革与结构调整的首要问题。

新华社经济分析师王朝阳

北京(CNFIN.COM / XINHUA08.COM)--中共十八届三中全会近期定调深化改革的具体方向和目标,其中明确指出经济体制改革是全面深化改革的重点,而当前产能过剩和债务问题将成为经济改革与结构调整的首要问题。

面对未来通胀预期有所升温,银行间市场非标资产整改步伐缓慢,人行年内或将双管齐下,保持经济发展与结构调整并行,并在两者之间灵活践行货币政策,这势必对市场固有的流动性管理思维造成冲击,集中体现在当前国内债市收益率和资金利率的高位波动中,我们认为,只要这种波动处于央行可容忍的风险区间,灵活趋稳的中性货币政策将不会改变。

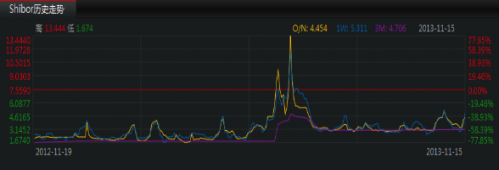

上周15日中国货币市场利率延续走高势头,SHIBOR全线上行,其中7天期与14天期分别大幅走升111.8个基点和141.7个基点至5.31%和5.902%,创下6月20日“钱荒”以来的新高;当日中国债市也延续近期疲态,指标10年期国债收益率已接近6年前高位,受此影响,同日财政部招标发行的50年期国债中标利率升至5.31%,创下同期限品种的历史新高。市场人士分析认为当前利率中枢提升主要受持续悲观的预期和渐紧的资金面压制。

需要注意的是,尽管资金利率中枢逐步抬升持续近半月,但人行对此不以为然,除在上周二开展90亿元7天期逆回购操作,以缓解周一续做100亿元到期三年期央票影响外,公开市场并无其他操作。市场在呼叫“钱荒”再度来临的同时,也对人行的公开市场操作甚为疑惑,有人甚至认为这是人行收紧货币政策的征兆。

图1、世界主要国家10年期国债收益率

图2、中国shibor短期资金利率走势图

不过和6月中下旬的“钱荒”相比,我们发现近段时间的流动性紧张所处国际和国内环境有很大不同。

国际上,月内欧洲央行降息,澳联储和英国央行议息会议也释放出宽松加码预期,而上周美联储副主席耶伦在国会证词透露出继续宽松的倾向,市场对美联储年内缩减QE预期概率大幅降低,风险资产和新兴市场再度受到追捧,中国年内将面临着国际过剩流动性的袭扰。

从国内看,三季度多项经济指标符合或稍强于预期,在经济持稳的情况下,结构调整或将成为中国四季度的侧重方向,产能过剩和债务问题将首当其冲,控制适度的信贷规模和加强流行性管理将成为人行助力经济结构调整的重要手段。

事实上,人行15日公布的10月新增外汇占款为4416.02亿元,为9月的三倍之多,创下今年以来次高,根据我们以前常用的跨境资金流与人民币币值预期的相关性规律,鉴于当前人民币兑美元汇率新高(14日创下新高)不断且币值预期显著走升(当前大于10月均值的-0.37%),在本月国际货币环境宽松加码的情况下,预计11月到年底新增外汇占款仍将保持较大规模的增长。

图3、 公开市场月度投放情况表格(截止11月18日)

由于新增外汇占款的显著增长,基础货币投放压力有所增大,我们可以看到,人行从10月起在公开市场已实现净回笼,不过与今年初巨额的净回笼量相比规模较小,总体上资金面尚属均衡,显然人行已经充分考虑到仅回笼适度的量能以维稳市场资金面。此外,由于年末新增外汇占款规模难以超越年初水平,年内公开市场人行启用央票概率极低,或仍以短期限回购操作和SLO以及SLF来灵活平滑流动性。

当前,中国产能过剩行业整治方兴未艾,地方债务审计结果和限制同业业务的“9号文”也即将出台,利率市场化逐步深化,市场改革和经济结构的调整步伐不断推进。中央领导对此频频表态,习近平近期曾表示,要把价格问题交给市场(十八届三中全会已将市场在资源配置起“基础性”地位改为“决定性”地位);而李克强也强调,再多发票子就可能通货膨胀。因此,人行中性趋稳的货币政策也符合当前调结构的经济发展大局。

综上所述,我们完全能够理解人行面对市场利率波动不为所动的态度,近两周资金利率和债市收益率的抬升,追根到底,并非缘于资金面总体供给短缺,完全是因为市场对央行政策预期的偏差以及面对经济结构调整自身技术操作所致,我们认为,只要这种波动没有超出人行的容忍区间,当前相机而行预调微调的中性货币政策将不改变。(完)

【免责声明】:本内容仅供参考,不构成投资建议。

[责任编辑:赵鼎]