中国城商行“华丽成绩单”盖头下的资产配置

——基于A股7家上市城商行年报的分析

作者:

陆岷峰:南京财经大学中国区域金融研究中心首席研究员、教授

张欢:南京银行南京分行

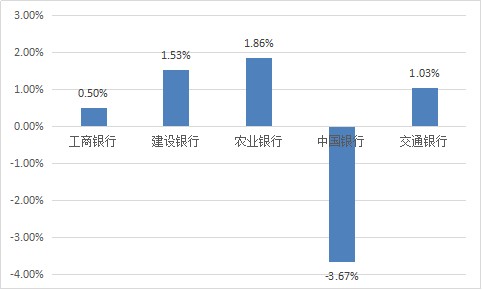

2016年,我国银行业整体表现平稳,但不同类型商业银行表现差异较大。据2016年报显示,五大行中,中国农业银行净利润增速最高,但也仅为1.86%,中国银行出现负增长,与此形成鲜明对比的是,我国城商行充分发挥“船小好调头”的优势,积极优化资产配置,拓宽盈利空间。本文主要对我国7家A股上市城商行进行分析,A股上市城商行能较好的代表我国城商行转型经营动向,截至2016年第三季度末,我国城商业行共133家,总资产规模为26.28万亿,A股7家上市城商行总资产规模为8.08万亿,占比30.7%。截至2015年底,城商行净利润总额为2223亿元,A股7家上市城商行净利润总额为606亿元,占比27.3%。截至2015年底,城商行净利润总额为2223亿元,A股7家上市城商行净利润总额为606亿元,占比27.3%。过去的2016年,我国A股上市城商行净利润逆势上涨,其中,宁波银行利润增速高达19.01%,北京银行净利润增速最低,但也达到5.72%,到底缘何城商行业绩表明良好?资产配置优化的背后折射出怎样的转型逻辑?

一、竞争加剧背景下城商行三个维度表现依旧“抢眼”

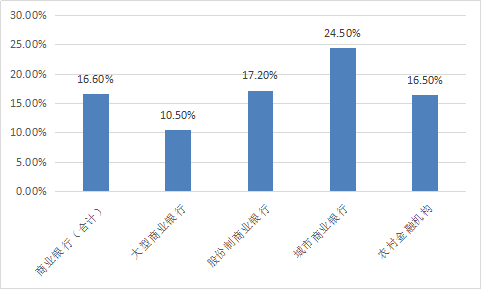

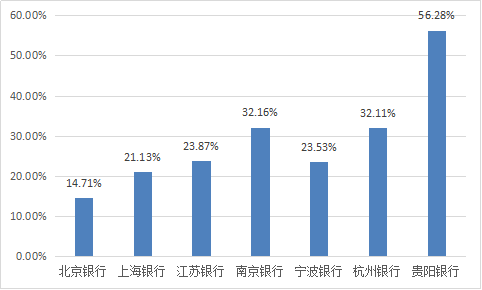

1、资产快速增长“热情不减”

据银监会数据统计,截至2016年底,我国商业银行总资产同比增速16.6%,其中,大型商业银行增速最慢,仅为10.5%,城市商业银行最高,增速为25.4%,股份制商业银行、农村商业银行增速与商业银行总体增速较为接近。具体到7家A股上市城商行,由图2可知,7家城商行总资产增速均为二位数,其中,贵阳银行增速最高,为56.28%,南京银行和杭州银行增速均超过30%,北京银行增速在7家当中最低,但也高达14.71%。

图1:2016年我国商业银行分类型总资产增速

图2:2016年A股7家上市城商行总资产增速

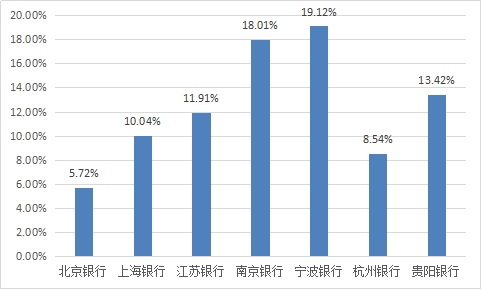

2、净利润增速“独树一帜”

据各家银行年报显示,A股7家上市城商行净利润增速总体表现良好,其中,宁波银行净利润增速高达19.01%,南京银行紧随其后,上海银行、江苏银行、贵阳银行和杭州银行净利润增速较为接近,均在10%左右,北京银行在7家当中增速最低,但也达到5.72,与此形成鲜明对比的是,五大行增速较低,最高的农业银行增速也仅为1.86%,中国银行净利润竟历史上首次出现负增长。在当前商业银行竞争加剧、不良依旧严峻的背景下,城商行保持如此高的净利润增速实属不易。

图3:2016年大型商业银行净利润增速

图4:2016年7家A股上市城商行净利润增速

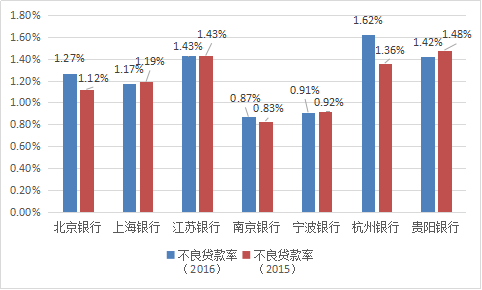

3、资产质量企稳态势初现

2016年,我国商业银行总体不良贷款率为1.74%,略高于2015年的1.67%,但城商行不良贷款率远低于商业银行总体不良贷款率,由表7可知,七家上市城商行不良贷款率均远低于行业总体水平,其中,南京银行不良贷款率仅为0.87%,杭州银行不良贷款率最高,但也仅为1.62%。与2015年相比,七家上市城商行不良贷款率总体保持平稳,只有北京银行、南京银行和杭州银行不良贷款率略有回升,在整体行业不良依然高企背景下,城商行资产质量依旧保持稳定,资产质量开始企稳。

图5:2015、2016年我国7家A股上市城商行不良贷款率

4、收入结构进一步优化

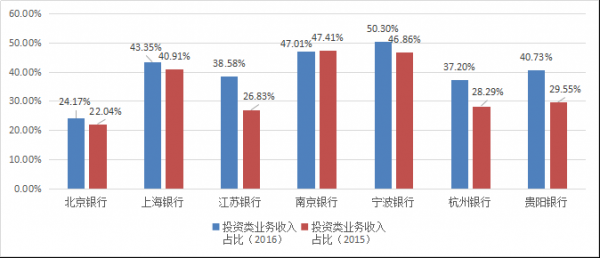

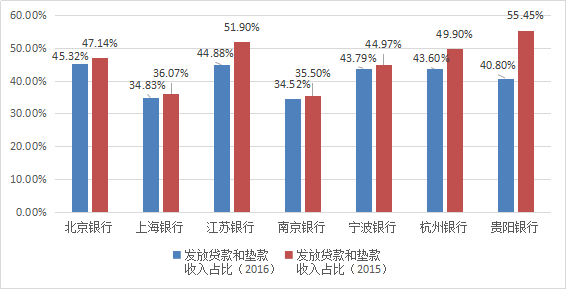

由图6可见,2016年A股七家上市城商行投资类业务收入占比均超过20%,其中,宁波银行占比高达50.30%,北京银行占比最低,但也达到24.17%,另外,除了南京银行,A股6家上市城商行资金类业务收入占比均超过2015年,贵阳变化幅度最大,占比提高了11个百分点。与投资类业务相对应,传统信贷类业务各家表现各异,但收入占比均呈下降趋势,由图7可见,贵阳银行下降高达15个百分点。随着传统贷款收入占比的逐渐下降和投资类业务收入占比的逐渐提升,城商行收入结构也在不断优化。

图6:2015、2016年A股七家上市城商行投资类业务收入占比

图7:2015、2016年A股七家上市城商行发放贷款和垫款收入占比

二、城商行“高歌猛进”的关键:资产结构的调整

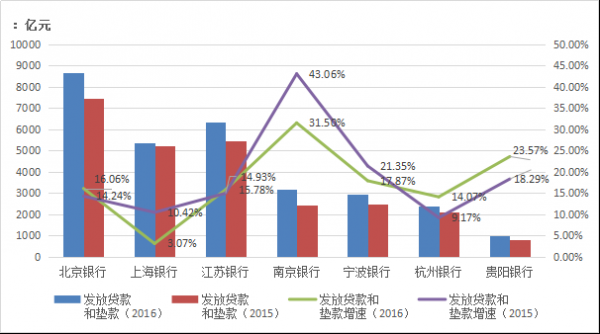

(一)传统信贷类业务增长乏力,增速显著低于资产扩张速度

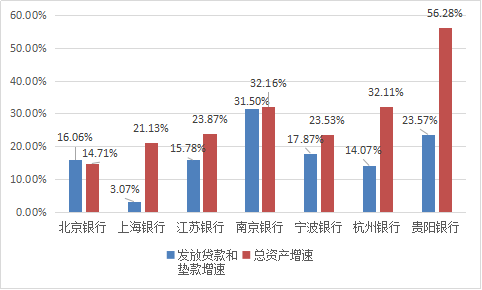

近些年,利率市场化和金融脱媒持续推进,商业银行长期依靠制度红利形成的存贷利差优势逐渐弱化,城商行开始逐渐收缩传统信贷类业务。由图8可知,与2015年相比,2016年7家城商行发放贷款和垫款总额均有提升,但增速都低于40%,其中,南京银行最高,增速为31.50%,上海银行最低,增速为3.07%。2016年,7家城商行资产增速都保持10%的增长率,其中,贵阳银行资产增速达52.68%,但每家城商行发放贷款和垫款增速都显著低于资产规模增速(北京银行除外),由图9可知,南京银行发放贷款和垫款增速与总资产增速最为接近,贵阳银行增速差异最大,达到33个百分点,贷款增速低于总资产增速10个百分点以上的有上海银行、杭州银行和贵阳银行,贷款增速低于总资产增速10个百分点以下的有江苏银行、南京银行和宁波银行。2016年,在城商行总资产增速高达24.5%背景下,发放贷款和垫款增速相对较低,增量资产投资何处?显而易见,2016年城商行投资类资产井喷发展。

图8:2015和2016年7家上市城商行发放贷款和垫款数据和增速

图9:2016年7家上市城商行发放贷款和垫款数据增速和总资产增速

(二)投资类业务“大放异彩”,扩张趋势明显

传统信贷业务增长乏力催生了新型业务的繁荣,2016年,城商行大幅扩张资金类业务。

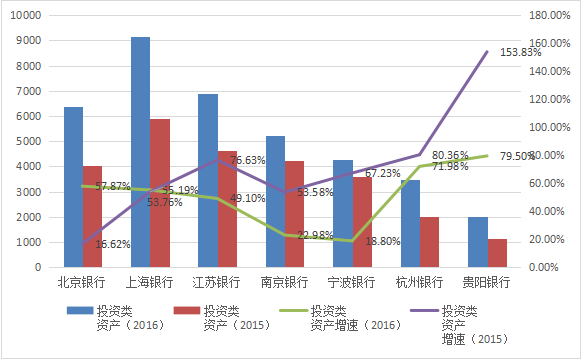

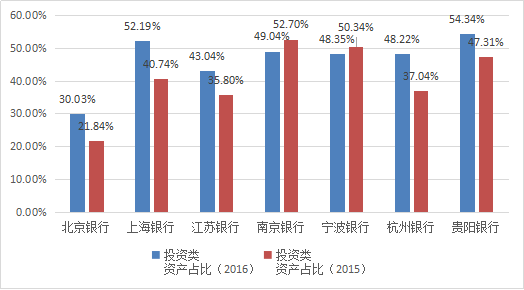

由图10可知,2016年,7家城商行投资类资产余额均超过2000亿元,其中,上海银行最高,投资类资产余额高达9161亿元;从增速看,2016年,7家城商行投资类资产增速“惊人”,增速最低的宁波银行也高达18.80%,贵阳银行增速竟有79.50%,与2015年相比,2016年投资类资产增速继续有所放缓。由图11可知,2016年,7家城商行投资类资产与总资产占比均超过30%,其中,贵阳银行占比高达54.34%,与2015年相比,北京银行、上海银行、江苏银行、杭州银行和贵阳银行占比均有提升,上海银行占比提升高达11个百分点。以江苏银行为例,2015年,投资类资产为4619亿元,增速为76.63%,2016年,投资类资产为6887亿元,增速为49.10%,与2015年相比,2016年增速下降个27百分点,2016年,投资类资产占比为43.04%,占比提升7个百分点。

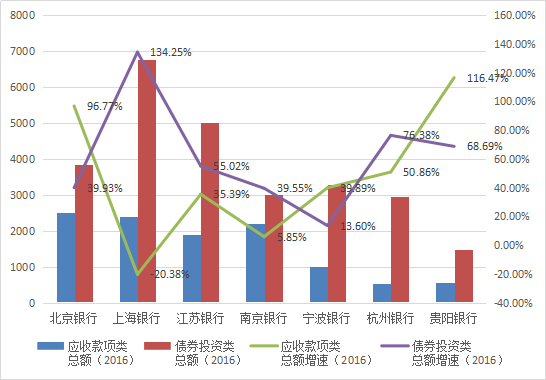

投资类资产包括应收款项类投资(包括委外和其他非标类资产)和债券投资(包括以公允价值计量且其变动计入当期损益的金融资产、可供出售金融资产和持有到到期投资),由图12可见,2016年,上海银行和南京银行除外,其余5家家城商行应收款项类投资增速均超过30%,增速高企背后的逻辑在于:资产荒导致银行委外业务的繁荣,利差收窄导致银行非标资产投资规模的扩大,7家城商行债券投资增速也均超过10%,2016年的资产荒蔓延到同业业务,鉴于国债免息及监管因素,城商行纷纷选择增配债券投资。

图10:2015、2016年我国7家A股上市城商行投资类资产余额和增速

图11:2015、2016年我国7家A股上市城商行投资类资产占比

图12:投资类资产分类型余额和增速

三、城商行资产结构调整的内在逻辑

(一)“弯道超车”的必然选择

近几年,商业银行利润空间逐渐收窄,长期被“忽略”的长尾市场成为各家商业银行竞争的“主战场”,城商行根植于地方,以服务地方经济、服务市民和服务小微企业为“己任”,在服务小微企业和个人上有着天然的优势,虽然城商行在当地“品牌”效应明显,但大型商业银行全方位的金融服务优势依然对其形成严峻挑战。随着竞争的加剧,城商行长期依靠本地政府形成的竞争优势逐渐弱化,为积极应对传统业务激烈竞争,打造核心竞争力,城商行纷纷选择差异化发展道路,打造特色业务品牌,强化资金类业务布局,大力发展表外理财和委外业务,增强债市配置力度。以南京银行为例,南京银行始终坚持“债券市场特色银行”的定位,在业内享受“债券特色银行”的美誉。

(二)综合化经营的“执着追求”

上述分析显示,城商行资金类业务占比已经超过传统贷款业务占比,开始逐渐脱离传统信贷业务,业务重心发生转移,表内非贷款业务和表外业务等交易类业务成为城商行盈利的主要来源,这反映了当前商业银行“大投行”的发展趋势,各家商业银行纷纷通过设立子公司或者参股的形式积极加强综合化经营布局。近年来,城商行扩张步伐加快,据2016年报统计,我国上市城商行共有4家资产规模超过万亿,分别是北京银行、上海银行、江苏银行和南京银行,资产规模甚至超过部分全国性股份制商业银行,巨大的资产体量为其综合化经营布局提供了基础,城商行大多选择控股或者参股的形式参与,比如北京银行控股的中加基金、宁波银行控股的永赢基金和南京银行控股的鑫元基金。

(三)经营理念的不断革新

长期以来,城商行秉持“审慎经营”理念,对创新型新兴业务“避而远之”,在城商行刚刚改组成立时期,凭借着地方政府制度红利,城商行依靠传统信贷类业务获得高额利润,但随着我国经济的进一步发展,金融体制改革的逐步推进,我国金融业务参与主体不断增多,比如近年来兴起的互联网金融,城商行依靠传统信贷业务的发展模式难以为继,“审慎经营”理念受到严峻挑战。江苏银行积极推动金融互联网化,打造智慧银行,金融科技得到了快速发展,大数据在业务管理中得到较为广泛的应用。为提升盈利能力,拓展新的业务突破点,部分城商行积极吸引外资银行入股,学习外资银行先进风险管理体系,在坚持“审慎经营”基础上,加强资金主动运作能力,逐步开展表内非贷款业务和表外业务,积极应对可能出现的市场风险、操作风险等其他风险。

四、对城商行资产配置的未来展望

(一)增速逐渐回落,提质增效乃“长久之计”

2016年,城商行应收账款类投资和债券类投资依然保持高速增长,与此形成鲜明对比的是,股份制商业银行开始逐渐收缩以非标资产资产为代表的应收款项类投资业务,债券投资则转向交易与配置均衡型策略,在“降杠杆”监管基调及宏观审慎评估体系(MPA)考核影响下,股份制商业银行反应迅速。2017年,在行业监管趋严背景下,不可避免的,城商行以非标资产为代表的表外业务和表内非贷款业务将会收缩,增速逐渐回落。为提升盈利能力,城商行必须提质增效,具体而言,对于传统信贷类业务,大力开展个人零售业务,积极拥抱互联网,与互联网金融快捷融合,提高零售业务自主定价能力,利用零售业务的高利差拓宽盈利空间;对于资金类业务,城商行应“内外兼修”,积极提高自身资金运用能力,同时,强化同业合作,提升资金委外运作效率。

(二)继续坚持差异化发展道路,打造特色业务“标签”

我国城商行经过二十多年的发展,公司治理、组织架构和风控体系不断完善,业务水平显著提升。随着经济的快速发展,社会对金融服务的需求日趋多样化,城商行积极加快综合化经营步伐,深入开展投行、资管、投顾、结算等业务,但与五大行和股份制商业银行相比,城商行在综合化金融服务竞争中明显处于劣势。根据国际经验,综合化经营是商业银行必经之路,但缺乏特色业务的综合化经营缺乏竞争优势,城商行应发挥自身地域优势,精耕细作,将自己的特色业务做专做精,打造特色品牌,以“品牌”提“效益”,增强客户粘性,在为客户提供特色业务的基础上,进一步提供多样化的金融服务。

(三)树立“以人才促发展”理念,逐渐形成一批高素质的专业人才队伍

当前,城商行纷纷开展资金类业务,但业务的竞争归根到底是人才的竞争,传统信贷类业务面临的主要风险是信用风险和道德风险,但资金类业务的主要风险有所不同,主要为市场风险和操作风险,面临的风险更具复杂性,对员工素质的要求极高。城商行应强化人才队伍建设,具体的,可通过“内因外训”的方式夯实人才队伍建设基础,“内引”,国外银行、券商、私募基金、创投公司等金融机构具有丰富的金融业务经验,可通过高新聘请充实人才队伍,但考虑到国内外制度、经济的差异,国外人才的融入需要一个过程,需提高容忍度。“外训”,商业银行可内部选拔一批优秀的员工到国外具有丰富业务实践经验的金融机构进行学习,或者到高校、研究机构进行培训,提高专业技能,逐渐培养出自己的高素质、复合型人才队伍。

五、结论

2016年,城商行业绩依然光鲜,资产扩张速度和净利润增速远高于同业,不良开始企稳,资金类业务收入占比超过表内贷款业务收入占比,从资产配置角度看,城商行传统信贷类业务与新型资金类业务“此消彼长”,资产结构的优化促进了收入结构的优化。城商行调整资产配置背后反映的逻辑是城商行依靠资产结构优化实现“弯道超车”,逐渐打造综合化的金融服务商,经营理念的不断革新。展望2017年,第一,城商行投资类资产增速会有所回落,逐渐依靠提质增效提升盈利能力;第二,继续坚持差异化发展道路,打造特色业务“标签”,在形成自身核心业务的基础上开展综合化经营;第三,积极加强人才队伍建设,培养与市场相匹配的高素质专业型人才。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。