迷思五:只有小微企业经营贷才是对小微企业的融资服务?

政府部门和监管机构为了推动小微企业发展,对银行信贷支持小微企业制定了诸多考核指标,这些指标被称之为“国标”、“监标”,一些银行为了推动业务转型,又推出了一些“行标”,由于指标定义不一、口径相异,对银行统计和监测小微信贷服务造成了压力,同时,并不能真实准确的反映小微信贷服务的开展情况。

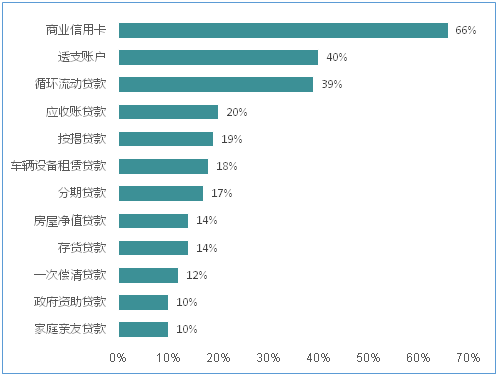

美国曾对小微企业贷款情况做过如下统计分析:其中商业信用卡竟然是第一大融资来源,透支账户实际也是信用卡性质。从下表中可见,小微企业主和其他个金客户不一样的是,小微企业主有通过其他个金信贷产品融资,并长期保持一定融资额度的需求。比如,按揭利率低,他们一般不选择全额买房,而是通过办理按揭优化其家庭负债结构。国内没有这方面的统计数据,在实践过程中,银行会发现小微企业主除了经营贷以外,小微企业主也常常办理信用卡、按揭贷、分期贷款等其它融资服务,很难区分这部分贷款是用于家庭生活消费之需还是创业投资之需,显然,并不是只有小微贷才是对小微企业的融资服务。

迷思六:线上化才是解决小微企业融资难的根本之道?

近年来新兴民营银行中发展较好的是微众银行和网商银行,无一不是通过大数据、线上化的方式,主打小微信贷服务。新兴的网商银行2016年累计服务小微企业277万户,2017年增加至571万户,2018年进一步增加至1227万户。它自称“普惠了中国约六分之一的小微企业,中国每6家小微企业中,就有1家在网商银行贷过款”。

面对新兴互联网民营银行的异军突起,传统银行不甘落后,通过大数据、线上化方式批量开发小微客户蔚为潮流,这其中,表现卓越的有建设银行,该行融合现代科技,探索出以“批量化获客、精准化画像、自动化审批、智能化风控、综合化服务”为特色的普惠金融新模式。推广网络供应链等在线融资新模式,以“双大”延伸拓展“双小”,出台26项精准措施定向扶持民营经济和小微企业;打造“小微快贷”系列产品和平台化经营模式,累计投放贷款超过7100亿元,惠及小微企业55万户;截至2018年末,该行普惠金融贷款余额为6310.17亿元,较上年增加2125.15亿元,增幅50.78%,余额和新增均居行业首位。建设银行副行长章更生在业绩发布会上表示:“普惠金融新增贷款,我们是工、农、中、交四家银行加起来的总和。”然而即便如此,单从客户数量讲,依据网商银行的宣传资料,建行2018年累计服务225万户小微企业数,不及网商银行1227万户的五分之一,这不禁让人心生迷思:线上化才是解决小微企业融资难问题的根本之道吗?

从服务的广度论,线上化大行其道,但如果从服务的深度看,线上化解决不了全部的问题。台州银行认为:“金融服务的核心要义仍为提供有温度的服务,科技仅仅是有力的抓手和推动力。只讲科技和效率而忽略温度的服务会让客户产生距离感,‘既有温度又有效率的小微金融服务’才是真正契合当前小微客户发展需要”。一方面,截至2018年底,网商银行的小微贷款户均余额为2.6万元,台州银行的户均贷款余额为37.49万元,建设银行“小微快贷”户均贷款约为129.09万元,已然进行了自发的客户分层和错位开发;另一方面,中国市场的广度、深度和多层次性,纯线上产品不足以覆盖,王剑认为,尽管线上化方兴未艾,中小银行也在纷纷借助金融科技工具提升服务小微企业的效率和体验(比如台州银行创新推出客户移动服务站,建设线上分行,实现“客户扫码,银行收单”,客户通过在线申请贷款或信用卡最短仅需1分钟),“大行入网,小行进村”长时期内都将并行不悖,即便是把普惠金融战略上升为三大战略之一的建设银行,更多的强调“线上+线下全面融合”的小微金融综合服务方式,跟许多银行一样,更多的把线上化作为获客手段,通过线上加线下全面融合,做深做透小微企业服务。

迷思七:银行不愿意从事小微金融服务?

有一种广为流传的说法是:银行,特别是中国的银行在客户选择上存在“所有者偏好”和“性质歧视”,天生不愿意贷款给民营企业或小微企业。王剑和原浙商银行行长刘晓春近来都撰文批判了这个观点,王剑指出:上世纪90年代国企改革,很多国企破产,所以银行们纷纷把贷款抽出来投到当时正在兴旺发展的民企。刘晓春认为,银行实际上给予了民营企业很大的贷款支持,大中型民营企业都是在银行贷款支持下发展起来的,这些年来银行把更多的贷款投向国有企业、政府融资平台和房地产行业,是因为“监管制度、政策和监管方式上的问题”,银行依然在遵循市场规律。

小微企业是民营经济的主体,即使是大型民营企业集团也都是在银行信贷扶持下,由小微企业发展而成。可相佐证的是:在10多年前,国内银行业曾掀起过大力支持小微企业的热潮,其中不仅包括提出“两小战略(小区金融和小微金融)”的民生银行,还包括其它一众银行纷纷将目光投向小微企业融资服务领域。2006年前后,工商银行计划在5年内将中小企业客户数量由当时的5万扩展至14万,贷款余额由1万亿增至2万亿元;建设银行将发展中小企业贷款列入了战略发展纲要,招商银行更提出5年内将中小企业贷款比例提高至60%。在产品方面,工商银行推出“小康通”、“营运通”,建设银行推出“速贷通”,中国银行推出“好融通”,交通银行推出“展业通”,中国光大银行推出“阳光呵护计划”,华夏银行推出“小企业助长产品服务方案”,当时的深圳发展银行(现已并入平安银行)推出“创业宝”,民生银行推出“易保通”、“易押通”、“易票通”,浦发银行推出“成长型企业金融服务方案”,招商银行推出“点金成长计划”、“助又全”,兴业银行推出“金芝麻”,琳琅满目不一而足,这种自发的战略调整推动中小微贷款迅猛发展,2006年全国银行业的小企业贷款增长15.8%。

由此可见,银行并没有排斥小微企业的天性。而当前“小微热”的回潮,一方面是政策推动、监管引导,另一方面未尝不是银行业回归本源、回归实体的自觉行为,本质还是在遵循市场规律。这时候,政策层面、监管层面既要合理引导、科学设计、做好配套,也要谨防用力过猛、揠苗助长,打乱银行回归实体、服务小微的节奏和步伐。(作者 王礼)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载请标注本文来源与作者署名。