新华财经北京4月14日电(翟卓)2020年,疫情影响下银行业让利超1.5万亿元以支持实体经济,随后其自身的资产质量、盈利水平以及未来增长也成为投资者的关注焦点。除营收、归母净利润等直观指标外,不良与拨备率等也是一块检验银行质量的试金石。

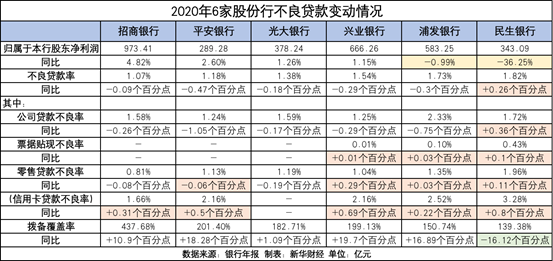

通过整理招商、兴业、浦发、光大、民生以及平安6大股份行年报可以发现,2020年,除民生银行外,其余5家银行不良率普降、拨备率普升,行业资产质量继续整体向好。但民生银行拨备覆盖率较2019年下滑16.12个百分点,仅通过调节此项指标,或可释放利润达112.92亿元。

整体来看,招商银行不良率最低,仅1.07%,较2019年同期下降0.09个百分点;平安银行位列第二,为1.18%,在6家银行中降幅最大,同比下降0.47个百分点;而民生银行不良率最高,为1.82%,也是6家中唯一一家不良有所上升的银行,较2019年同期增加0.26个百分点。

信用卡业务为股份行不良主要拖累项

具体来看,在产品类型方面,银行业普遍将贷款及垫款划分为公司贷款、票据贴现以及个人/零售贷款三项。由于票据业务体量相对较低,部分银行并未披露数据或在其逾期后转入公司贷款统一核算。而在剩余的两个类型中,2020年6大股份行公司类贷款质量普遍向好,但受信用卡业务拖累,零售贷款质量则整体承压。

除未披露具体数据的光大银行外,2020年浦发、招商、平安、兴业、民生银行信用卡不良贷款率分别同比提高0.22、0.31、0.5、0.69以及0.8个百分点。

对于信用卡不良的上升原因,多数银行将其归于疫情。较为普遍的观点认为,疫情影响下经济环境受到较大冲击,在消费需求收缩及居民收入下降等综合作用下,部分行业人群还款能力出现下降,信用卡贷款风险加速暴露,由此银行业信用卡贷款整体呈现风险上升态势。

此外,信用卡不良率最高的民生银行还在年报中补充道,该项业务不良在同业较高的主要原因之一是信用卡核销和不良资产证券处置力度有待加强。还原当年不良资产处置后,该行信用卡不良率在同业中将处于中等水平,未来该行将加大信用卡不良贷款处置力度。

人民银行数据显示,截至2020年末,信用卡逾期半年未偿信贷总额838.64亿元,占信用卡应偿信贷余额的1.06%。较2019年同期的742.66亿元以及0.98%相比可谓“飙升”。

同时,监管也注意到了该领域的潜在风险,如去年6月银保监会就在《关于开展银行业保险业市场乱象整治“回头看”工作的通知》中指出,信用卡业务虚增客户偿债能力或违反“刚性扣减”规定,突破总授信额度上限管控;预借现金业务额度设置过高,不符合审慎管理要求,并随后发布了《关于合理使用信用卡的消费提示》等。

展望后续,业内对2021年银行业信用卡资产质量走势略有分化。部分观点认为,随着国内疫情防控取得成效,2021年经济企稳复苏,加之银行自身积极应对持续化解不良,预计今年上半年将是信用卡不良出清见拐点的最后一程。

但也有声音提示不可过于乐观。如兴业银行在年报中指出,2021年,信用卡业务仍处于风险释放期,叠加新冠肺炎疫情影响的继续释放,资产质量仍将面临一定压力。

民生借拨备释放利润超百亿元?

在会计核算中,拨备覆盖率=贷款损失准备/不良贷款余额。据悉,贷款损失准备属费用类,当费用增加,利润减少,资产风险有所降低,但可分配利润也因此减少;而当费用减少,利润则会相对增加,报表也可更为美观,在业绩波动较为剧烈的年份,拨备的提取也是一门艺术。

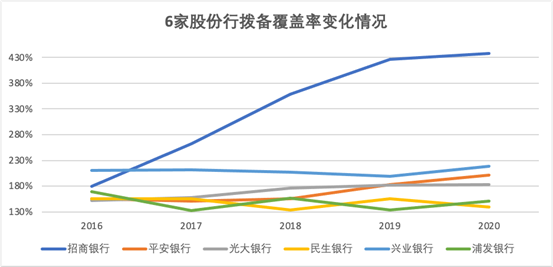

经梳理,6家股份按拨备覆盖率同比增量由高至低排列,分别为兴业银行(+19.7个百分点)、平安银行(+18.28个百分点)、浦发银行(+16.89个百分点)、招商银行(+10.9个百分点)、光大银行(1.09个百分点)以及民生银行(-16.12个百分点)。民生银行也是唯一家拨备率下降的银行。

2020年末,民生银行拨备覆盖率为139.38%,较2019年同期的155.50%下降16.12个百分点。结合700.49亿元的不良贷款余额反推,若将拨备覆盖率保持不变,则当年民生银行利润将减少112.92亿元。年报显示,2020年,民生银行归母净利润为343.09亿元。而在2019年,民生银行拨备率较2018年提高21.45个百分点。

不过,虽然有所降低,但民生银行不良率仍符合监管要求。考虑到国内经济形势等因素,银保监会曾在去年5月下发《关于阶段性调整中小商业银行贷款损失准备监管要求的通知》,对中小商业银行贷款损失准备监管要求进行阶段性调整,相关银行拨备覆盖率监管要求由120%-150%调整为100%-130%。

值得注意的是,民生银行还是2020年6家股份行中归母净利润降幅最大的银行,同比跌36.25%至343.09亿元,此外,除浦发银行当年归母净利润同比下降0.99%外,其余4家则均保持了小幅的正增长。

对此,民生银行在年报中表示,2020年利润同比下降的主要原因是,加快问题资产处置节奏,加大拨备计提力度,其中贷款拨备计提同比增长 26.52%,贷款拨备消耗同比增长 31.77%。

当然,拨备覆盖率也并非越高越好。2019年末,财政部就曾就《金融企业财务规则(征求意见稿)》公开征求意见,明确银行业金融机构超过监管机构要求150%(注:150%为2019年监管指标)的拨备覆盖率两倍以上,即超过300%,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

存量出清 银行轻装上阵再出发

银保监会数据显示,2020年全年,银行业处置不良资产规模达3.02万亿元,创下历史记录。截至去年末,银行业不良贷款余额为3.5万亿元。随着国内宏观经济整体回暖,2021年银行业不良规模是否还将继续增长,监管部门又会采取何种措施?

在3月的国新办发布会上,银保监会主席郭树清曾表示,去年疫情发生以后,一些企业的生产经营活动肯定处于不正常状态,甚至面临破产重整或者清算,所以不良贷款上升是必然趋势。2021年需要处置的不良贷款或还会增长,甚至会延续到明年,因为有的贷款期限比较长。

部分投资者也由此开始担忧,继续加大不良处置会对银行盈利形成压制。但有业内人士指出,监管多次明确释放出进一步加快不良处置信号,政策全力支持不良处置市场化发展,这既有助于实现存量不良出清,也有助于降低处置不良的成本。

广发证券银行行业研究员倪军团队也表示,过去几年,监管要求严格确认不良并加大处置力度,当前银行业账面不良真实程度较高。银行不良资产管理水平大幅提升,新增不良中有相当大一部分源自存量确认,这部分历史包袱也已经得到了很大程度的释放。

正如许多标语所说,垃圾是放错地方的资源,其实,不良也是放错位置的财富。当前,国内不良资产处置行业基本形成“5大AMC+地方系AMC+银行系AIC+外资系AMC”的市场竞争格局。

2021年初,银保监会发文正式批准单户对公不良贷款转让,并“解禁”了此前批量转让个人不良贷款的“禁区”,而地方资产管理公司批量收购个人不良贷款也将不再受到区域限制。文件受到行业普遍欢迎,一试点行信用卡部门人士表示,这一政策对银行是非常大的利好,“我们当然是希望能够批量转让出去,清收压力太大了,目前具体方式正在研究中。”

随后,首单个贷不良转让于3月1日正式落地,国厚资产竞得工行个人消费信用贷款资产包。目前,可参与转让的个贷范围包括纳入不良分类的个人消费信用贷款、信用卡透支、个人经营类信用贷款,而住房按揭贷款、汽车消费贷款产生的不良则被剔除在外。

但在处置渠道得到丰富的同时,也有业内人士提醒道,当前个贷不良批量转让还面临着买卖双方信息不对称等重要问题,银行出手时如何对资产包进行定价,资管公司接手后又怎样实现盈利,都是在“点石成金”将不良资产转变为优质资产过程中需要面对的种种挑战。

值得一提的是,除了清收、核销以及转让的“主战场”外,部分股份行还开始发力 “分战场”。据21世纪经济报道统计,2020年不良ABS发行规模突然爆发,达281.4亿元,接近2019年的两倍。另还,有部分中小银行开启“捆绑模式”,在定增过程中搭售不良也已成为一种“新的常态”。

而由于处置成本过高或手段较少等因素影响,部分中小银行甚至开始剑走偏锋花式掩盖不良资产。2020年,贵阳银行、浙江民泰商业银行宁波分行就曾因此受到银保监会超百万元处罚。

综合来看,虽然今年银行业不良贷款规模将大概率继续增长,但在清收、核销、转让、证券化、搭售等多种措施共同“加持”下,行业整体资产质量仍然可控。而随着存量不良逐步出清,银行业将轻装上阵,改善资产结构和质量,提高经营效益,长期利好业绩和估值系统性修复。

编辑:刘润榕

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。