新华财经北京9月13日电(翟卓 胡玉婷) 距资管新规过渡期结束已不足4个月,在“隔壁”公募基金的一路高歌猛进中,银行理财却似乎遇到了发展瓶颈,不但规模长期在25万亿元上下徘徊,业务创收也因产品结构愈发单一而有所承压,在大资管行业的龙头地位面临挑战。

虽然值得庆幸的是,银行理财与公募基金优势互补,双方的合作关系远大于竞争,代销基金也逐渐成为银行新的利润增长点;但长期来看,银行理财仍应积极提升业务能力,主动把握权益资产扩张带来的时代红利。

涨势汹汹 公募基金挑战银行理财“资管大哥”地位

据国家金融与发展实验室特聘研究员任涛统计,若不考虑保险资管行业,当前我国大资管行业的整体规模约为110万亿元。其中,证监会体系下的资管行业(包括公募基金、私募基金、券商资管、专户等)总体存量为63.73万亿元,贡献了大约57.85%,银保监会体系下的资管行业贡献大约42.15%。

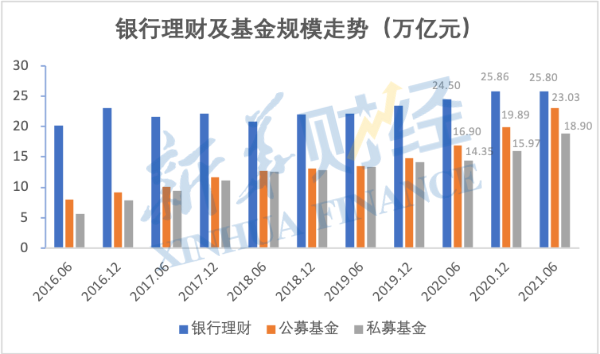

从细分行业看,公募基金、私募基金、银行理财以及信托的规模均位居前列,综合中基协、银行业理财登记托管中心、信托业协会发布的数据,截至6月末,上述行业的管理规模分别为23.03万亿元、18.9万亿元、25.8万亿元、20.64万亿元。

虽然从存量上看,除2017年和2018年期间被信托行业超过外,银行非保本理财在大资管行业中一直居于首位。但比较增量趋势可以发现,其龙头地位正在面临来自基金的挑战。

一方面,净值化整改压力下,银行理财规模扩张持续承压。随着距离资管新规过渡期即将结束,从现金管理类理财新规和理财产品销售新规的出台,到指导限制摊余成本法的使用,再到“未设立理财子公司的银行将无法再新增理财业务”的“传闻”,监管推动银行理财转型的步伐不但未停且有加速趋势。

银行业理财登记托管中心数据显示,截至6月末,银行理财存续余额为25.8万亿元,较年初小幅减少0.06万亿元,降幅0.23%。事实上,自2020年起,银行理财余额已基本开始围绕25万亿元上下波动。

另一方面,在直接融资占比提升、股权资本市场迎来历史机遇的大背景下,基金在权益主动管理方面优势显著,正成为机构化、产品净值化转型下的最大受益者。

中基协最新发布的数据显示,截至7月末,公募基金规模23.54万亿元,较年初增加3.65万亿元;私募基金规模18.99万亿元,较年初增加3.02万亿元。

一增一减间,公募基金与银行理财的差距正逐步缩小。据任涛统计,近年来银行理财在大资管行业中的占比始终稳定在23%-25%之间,但公募基金和私募基金则分别从2016年的9.63%和8.29%快速提升至2021年6月底的20.90%和17.16%。

数据来源:银保监会、银行业理财登记托管中心、证券投资基金业协会 制表:新华财经

展望后续,中泰证券研究所所长戴志锋预计,随着资本市场成熟度继续提升,被动指数基金/ETF也将蓬勃发展,未来基金产品份额有望持续提升。“按照当前的增长势头,在不久的将来,公募基金或极有可能反超银行理财,登上资管行业的头把交椅。”有业内人士如是说。

亦敌亦友 代销基金成银行新晋利润增长点

值得庆幸的是,我国财富管理市场空间巨大,在资本市场大幅扩张和发展的背景下,银行理财与公募基金优势互补,双方的合作关系或远大于竞争。

以基础的代销以及托管为例,银行业可谓“获利”良多。具体来看,银行业的财富管理收入可大致分为两个来源,即资产管理端的理财产品管理费(以下简称“第一类收入”),以及渠道端的代销金融产品(基金、信托、保险等)费(简称“第二类收入”)。

虽然受规模增速放缓以及投研能力仍显不足影响,银行理财的第一类收入短期内或较难提升,但随着基金市场的放量发行,代销基金等产品所产生的中间收入已逐渐成为银行业新的利润增长点。

多家银行在日前披露的财报中指出,受益于基金发行市场增长较好,代销基金及公募基金托管业务收入显著提升,上半年手续费及佣金收入增幅明显。

以招商银行为例,上半年该行实现净手续费及佣金收入522.54亿元,同比增长23.62%,在非利息净收入中占比75.29%,同比上升1.75个百分点。其中,代理基金收入67.19亿元,同比增长39.75%;托管费收入28.57亿元,同比增长29.80%。

此外,交行、建行等也在半年报中对此进行了相对细致的叙述。如交通银行指出,上半年实现手续费及佣金收入240.35亿元,同比增长46.72%。其中,代理业务手续费收入99.49亿元,同比增长126.53%,主要是代理保险、代销基金、代销资管信托等代销业务收入实现快速增长;托管业务手续费收入5.15亿元,同比增长25.00%。

建设银行也提到,上半年该行实现代理业务手续费收入118.42亿元,增幅17.80%,主要是代销基金业务规模实现快速增长;托管及其他受托业务佣金收入109.80亿元,增幅15.69%。

值得一提的是,中基协披露的基金销售行业数据也为此提供了“佐证”。数据显示,第二季度公募基金保有规模(包括各类投资者通过基金代销机构认申购公募基金及已参公规范的券商大集合产品形成的保有规模)排名前10的机构中,除蚂蚁基金及天天基金外,其余8家均为商业银行。其中,招商银行位列第一,非货基保有规模7961亿元。

第二季度,排名前10的机构公募基金保有量合计8.74万亿元;其中,商业银行累计为6.08万亿元,占比69.5%。排名前20的机构中,有14家商业银行上榜。

数据来源:证券投资基金业协会 制表:新华财经

探究银行代销基金如此火热的原因,业内人士指出,一方面是相较于其他金融机构,各大银行有着遍布全国的网点;另一方面是凭借渠道和客户优势,银行开展代销业务会有较低的边际成本和较高的利润。

一升一降 “固收+”产品“单兵作战”压制银行理财业务创收

值得注意的是,虽然提高投研能力对于银行系理财来说已是“老生常谈”,直接“发力”代销来提高财富管理收入也更加省时省力,但参考公募基金以及海外银行系资管机构的发展历史,长期来看,银行理财仍应积极提升业务能力,增加管理费收入比例,从而把握权益资产扩张带来的时代红利。

据不完全统计,截至6月末,非保本理财规模超过万亿的银行(含理财子公司数据)共有9家,其中超过2万亿的有3家,分别为招商银行(2.57万亿元)、工商银行(2.37万亿元)以及农业银行(2.15万亿)。

9家银行中,仅招商银行、农业银行以及中信银行对来自非保本理财的收入进行了单独展示,上半年其确认的相关收入分别合计为58.76亿元(2020年同期为62.34亿元)、34.46亿元(33.61亿元)及48.43亿元(26.11亿元),而相对应的非保本理财余额则分别为2.57万亿元、2.15万亿元及1.35万亿元。由此推测,银行理财中真正由“管理运作”理财产品带来的收入仍相对偏低。

数据来源:上市银行半年报 制表:新华财经

据中金公司王子瑜团队测算,2021年银行理财加权平均管理费率或将由去年的0.30%降至0.28%,全年管理费收入仅增长0.8%至759亿元。而与此同时,2021年公募基金的加权平均管理费率将由2020年的0.62%提升至0.70%,全年管理费收入可同比增长48%至1620亿元。

在管理费率一降一升的背后,是银行理财的产品结构愈发单一,而公募基金产品结构则日益优化,股票型产品及混合型产品均快速增长。

截至6月末,银行理财固收类产品存续规模较年初增长4.31%,占全部理财产品存续余额的88.18%;混合类产品规模下降25.44%,占比11.49%;权益类产品规模增长10.15%,但仅占0.33%。银行理财依靠固收类产品“单兵作战”的趋势愈发明显。

王子瑜表示,在净值化转型规模增长承压的背景下,以固收类产品为主的单一化结构压制了银行理财的业务创收。根据普益标准发布的数据,截至8月初,固收类、混合类、权益类理财产品算数平均管理费率分别录得0.27%、0.30%、0.98%。“若权益类产品占比可提升至3%,2021年银行理财管理费收入有望不降反增70-80亿元。”王子瑜说。

随着资管新规过渡期即将结束,在“隔壁”公募基金的一路高歌猛进中,银行理财无论是从规模看还是收益看却似乎都遇到了“天花板”。资金池的草莽时代终将落幕,理财子的新篇章也已然开启,在这个承上启下的重要时点,理财子公司可以向公募基金学些什么?

“提高AUM(资产管理规模)、提升管理费率以及降低运营成本是国内外头部公募基金崛起的三个参照指标。”结合理财子公司实际情况,兴业证券分析师王宁建议,对于头部的股份制银行理财子公司,可考虑培养明星管理人,通过搭建完善的投研体系,逐步形成自己的资管标签。

而国有大行的理财子公司,则可尝试发展指数型产品,以扩大AUM为导向,风险控制为核心。对于部分股份行以及头部城商行的理财子公司,王宁建议,可尝试优化销售及投研体系,以控制成本为目标,进而提升管理费收入。

编辑:刘润榕

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。