作者李滨彬

北京(CNFIN.COM / XINHUA08.COM)--中国银行业协会发布的《改革与发展——城市商业银行20年发展报告》显示,截至2014年年末,全国133家城商行总资产达到18.08万亿元,20年城商行总资产、总负债增长近40倍,存贷款分别增长35倍和40倍。未来5年至10年将有近10家城商行资产规模突破万亿元。银监会主席尚福林在2015年9月举行的城商行20周年年会上表示,城商行自成立之日起,就将支持小微企业作为重要的历史使命。这些年来,城商行通过优化服务流程、改进授信管理、创新业务产品,已成为各城市小微企业金融服务的重要“生力军”。截至2014年末,城商行小微企业贷款占全部贷款的比重高达41.2%,显著高于商业银行20%多的平均水平。

探索决策委员会模式缓解风险和信息不对称

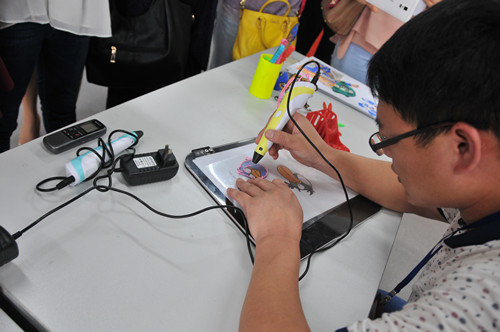

“愤怒的小鸟”“梵高的星空”hello kitty”这些3D打印作品都是由小学生创作的,工作人员介绍说,把3D打印喷头做成一直笔,让小朋友在画板上把天马行空的想象变成物体,小学生觉得很有意思。为3D打印笔和绘画板提供一整套建模的是合肥阿巴塞信息科技有限公司,主要从事3D打印技术开发,是一家中科大青年教授创业企业,但在推动科技成果向市场转化过程中一直面临资金困扰。

小学生用3D打印笔画出的作品,李滨彬摄

工作人员演示3D打印笔操作过程,李滨彬摄

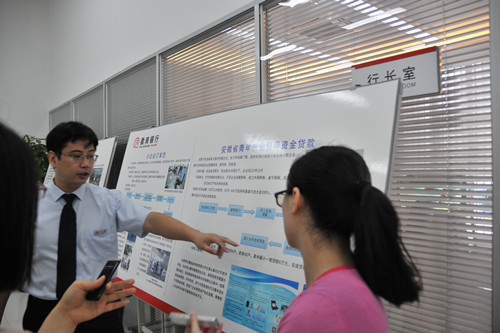

2015年初,徽商银行合肥创新大道支行先试先行推出了青创贷,为合肥阿巴塞信息科技有限公司发放60万元的信用贷款,促进了企业研发向产业化发展。

如何探索科技金融创新模式,先试先行?立足安徽本土的徽商银行将目光瞄准了合肥国家高新技术产业开发区内的5000余家科技型企业,并与高新区管委会合作,推出“省内青年创业引导资金贷款”模式,适当下放审批权限。

徽商银行合肥创新大道支行行长丁勇表示,作为科技专营支行,总行已授权该支行部分创新产品先行先试,同时该支行可对1000万元以内的贷款进行独立审批,进而缩短流程、提高效率。

然而,面对轻资产且专业化细分的科技型企业,银行往往缺乏产品技术识别能力,传统的“看押品”“看报表”思路也遭遇挑战。

丁勇介绍,为了更好识别科技企业,该支行与当地政府、孵化机构共同组建了决策委员会,对申请贷款的创业者的科技产品进行技术评价。银行在全部9票中只占2票,高新区科技局、经贸局、财政局、高创公司、天使投、人社局、高新区副主任各一票。政府的科技相关部门以及天使基金等机构,银行由此能获得专家团队的技术评价,缓解了信息不对称难题。

徽商银行合肥创新大道支行行长丁勇介绍青创贷,李滨彬摄

“在青创贷中,对风险也进行了分摊,我们承担30%的风险,其余70%由决策委员会分担。与此同时,现在审批效率也提高了,一般5个工作日内完成审批,最快2个工作日放款。”丁勇表示。

在2015年城商行20周年年会上,银监会副主席曹宇表示,支持具备条件的城商行率先发展,在产品和服务创新方面先行先试;实施困难行帮扶计划,明确重点机构和重点风险,逐一制定监管目标和措施,推动其及时化解风险,走上健康发展的轨道。通过抓两头带中间,实现城商行整体竞争力和风险抵御能力的提升。

探索投贷联动创新盈利模式股权收益银行入账难

近几年,随着利率市场化和经济下行,如今银行利润不再风光无限。根据银监会数据显示,2014年上半年商业银行累计实现净利润8583亿元,同比增长13.96%,但到了2015年商业银行上半年实现净利润8715亿元,同比仅增长1.54%,徽商银行合肥创新大道支行公司银行部经理钟声表示,目前随着利率市场化,加上人工成本和资金成本压力,利差倒挂成为现实。

为解决赢利难题,一些银行开始顺应银监会积极支持科技创业企业发展的政策,探索投贷联动模式。徽商银行合肥创新大道支行以以青创贷、订单贷、成长贷为基础,以企业股权未来的或者有收益弥补当下高成本、高风险。

今年5月份,银监会副主席周慕冰在国新办政策吹风会上表示,计划推动商业银行投贷联动机制研究。6月份,国务院常务会议提出鼓励创新投贷联动等融资方式支持创新企业。9月,银监会副主席曹宇在城商行年会上表示,探索投贷联动,支持创新创业。深入实施创新驱动发展战略,推进科技金融服务创新,不断探索投贷联动的可行模式。

2015年城商行年会上,上海银行董事长金煜表示,上海银行在加强投贷联动方面共有三种方式,首先与所投公司加强合作,为其搭建一个平台,把企业所需的金融服务通过平台与投资公司加强合作,其次,给予所投企业一定的金融支持,第三,上海的法人银行通过探索建立资产管理公司,在风险有效隔离的前提下,通过银行内部做“投”、做“贷”,从而实现为科技公司提供有效金融服务的目的。

与此同时,探索投贷联动的银行负责人也谈及探索过程中遇到的一些实际困难。“目前,科技金融产品和模式仍处于摸索期间,很多创新无前例可依据,例如我行的投贷通产品就面临无法确认收益的困难,在现行规定下股权收益难以入账。因此,希望决策层对科技金融有更多明确的扶持政策出来,使从基层创新过程中有规可依,有据可考。”徽商银行合肥创新大道支行行长丁勇提出。

丁勇进一步表示,传统银行的利差收益目前仍占银行收益的70%,但伴随着利率市场化的深入,利差收益将会进一步缩小,因此,摆脱传统收益占比高,寻找新的利润增长点是科技金融要获得成功的必经之路,因此支行目前提出的投贷通中的选择权收益就能有效的补贴银行利率倒挂问题,当然,这也只是科技金融创新前期首推的利率来源点,下一步将继续开拓思路,寻找新的利润增长点。